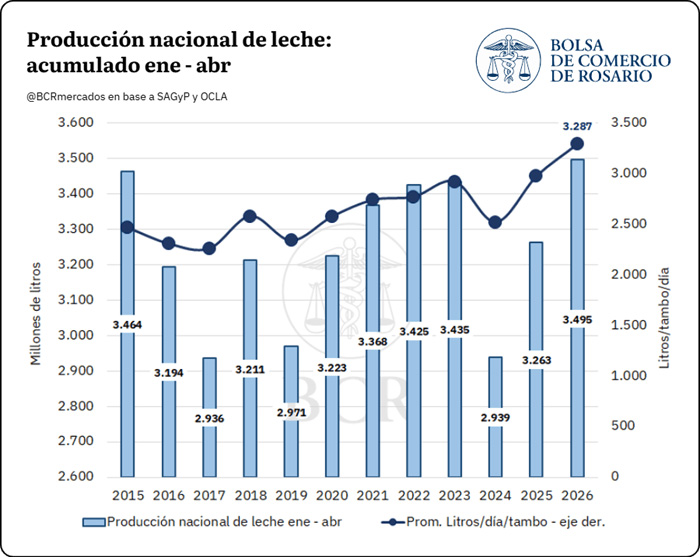

La producción de leche en Argentina atraviesa un momento de crecimiento en lo que va de 2026. Según estimaciones de la Secretaría de Agricultura, Ganadería y Pesca, hasta abril se acumularon 3,5 millones de litros, un alza de 9,3% por encima del promedio de la última década y el mayor registro desde que existen series comparables, a partir de 2015.

La productividad también marca un salto, ya que en promedio cada tambo produce 3.287 litros diarios, 27% más que el promedio de los últimos cinco años, según compendia un informe reciente de Matías Contardi y Julio Calzada, de la Bolsa de Comercio de Rosario.

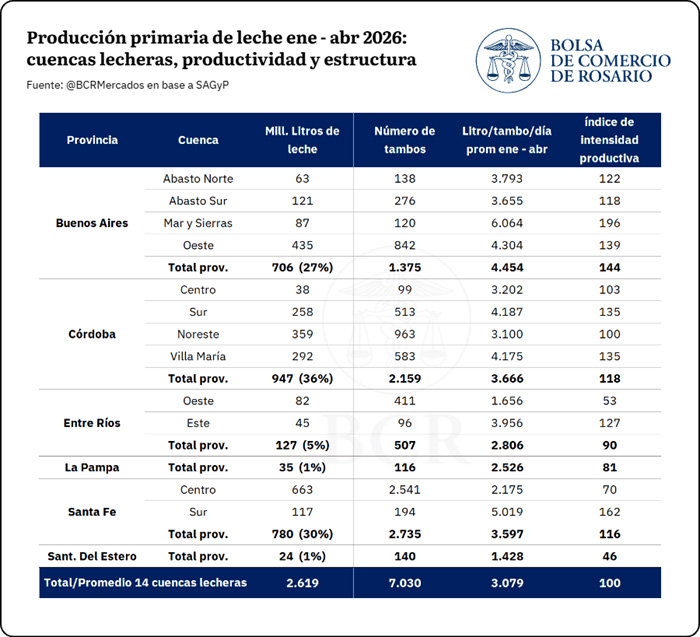

El Registro Nacional Sanitario de Productores Agropecuarios incluye a 8.813 tambos activos, de los cuales el 83% se concentran en Santa Fe (34,9%), Córdoba (27,9%) y Buenos Aires (19,7%). Estas tres provincias reúnen además el 90% de las más de tres millones de cabezas bovinas del sector, consolidando su rol como núcleo productivo.

La SAGyP releva mensualmente 14 de las 18 cuencas lecheras del país, que representan el 75% de la producción nacional.

Córdoba lidera el mapa con casi un millón de litros en lo que va del año y un promedio de 3.666 litros por tambo por día.

Santa Fe, con 2.735 tambos activos, aporta el 25% de la producción nacional, destacándose la cuenca central con 663 millones de litros.

Buenos Aires, pese a contar con menos establecimientos, exhibe la mayor productividad diaria por tambo, con la cuenca Mar y Sierras como el menor número de unidades.

La concentración productiva se profundiza, siguiendo una tendencia a nivel global, durante las últimas décadas. Según el Observatorio de la Cadena Láctea Argentina, en 2010 los tambos que producían más de diez mil litros diarios representaban el 5% de la producción nacional. En abril de 2026 esa proporción trepó al 30%, mientras que los establecimientos de menor escala redujeron su participación en 11 puntos porcentuales.

El buen desempeño productivo se refleja también en el comercio exterior. Las exportaciones del complejo lácteo alcanzaron hasta abril las 130.000 toneladas, el mayor volumen desde 2012.

La leche en polvo concentra más de un tercio de los envíos. Brasil se consolida como principal destino, con más de 60.000 toneladas, un 40% más que el año pasado y más del doble del promedio histórico. Superando en las últimas semanas las amenazas de aplicación de alícuotas extra en ese destino, por sospechas de dumping en LEP argentina y uruguaya, se encuentra normalizado el vínculo comercial.

Argelia, Chile y China completan el podio, aunque el gigante asiático redujo sus compras un 35% interanual. El resto de los principales importadores incrementaron sus adquisiciones al menos un 23%.

El valor FOB de las exportaciones suma US$ 455 millones, un 17% por encima del promedio de los últimos cinco años y el mayor registro desde 2014.

A nivel global, los precios de referencia aportados por el Global Dairy Trade están en una etapa de estabilidad en baja, con valores actuales promedio que igualan a los del comienzo de este año (unos 3.500 dólares por tonelada de LEP), que aunque han recuperado la baja abrupta del final de 2025, se encuentran lejos del ideal del intercambio internacional; y por supuesto, muy lejos de los valores récord de marzo de 2022.

El gran desafío es poder concretar mejores acuerdos comerciales, con baja de alícuotas en mercados disponibles, pero no activos, por la falta de competitividad en cuanto a valores finales por tonelada exportada.

Con producción récord y exportaciones en expansión, la cadena láctea argentina transita un 2026 marcado por la escala y la competitividad, aunque con el desafío de sostener la dinámica en un mercado global cada vez más exigente, mientras el precio al productor corre por detrás de la inflación (508,74$ por litro en mayo, 2,1% respecto a abril. 6.684,54 por kilos de sólidos útiles; 0,5%) y frena la tendencia que se venía registrando en el último año, afectando al eslabón primario, el más débil en toda la estructura sectorial.