Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en octubre los precios de los agroalimentos se multiplicaron por 3,4 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $ 3,4 por cada $ 1 que recibió el productor.

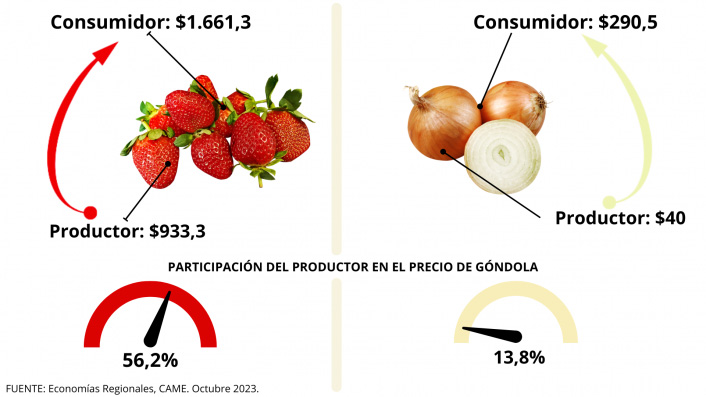

En promedio, la participación del productor explicó el 24,3% de los precios de venta final. La mayor participación la tuvieron nuevamente los productores de frutilla (56,2%), mientras que la menor fue para los de cebolla (13,8%).

La brecha en los productos frutihortícolas y en los ganaderos

IPOD Frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,9 veces en octubre. La situación que se visualizó es que el consumidor no está convalidando los precios de venta final, por lo que este índice (IPOD Frutihortícola) se mantuvo estable ya que el ajuste se realizó en el primer eslabón de la cadena de valor, es decir, el producto primario.

IPOD Ganadero: por los cinco productos y subproductos ganaderos que componen la canasta IPOD el consumidor abonó 2,9 veces más de lo que recibió el productor.

Mayores y menores brechas IPOD de octubre

Productos con mayores brechas IPOD mensuales.

La cebolla (7,3 veces), el limón (7), la zanahoria (6,9), el ajo (6,8), la manzana roja (6,5 veces) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

La cebolla fue el agroalimento con mayor brecha entre el productor y el consumidor. Mientras que en origen no se observaron variaciones de precio, en destino disminuyeron 0,8%.

Con respecto al limón se registró una suba del 109,5% en los precios al productor, mientras que al consumidor se incrementaron un 26%. Esto se debió a una disminución en la oferta que lleva a que las industrias paguen más por el cítrico. De todas formas, los productores destacaron que el precio del limón sigue por debajo de su costo de producción, dado los recurrentes aumentos de los insumos.

La zanahoria, por su parte, aumentó 25% en origen –por una caída en la producción, particularmente en Mendoza– y bajó 4,5% en destino.

Distinto fue el comportamiento para el ajo y para la manzana roja, cuyos precios tuvieron una suba en ambos extremos de la cadena: 1,8% y 30% en origen, respectivamente –en el caso de la fruta por ajuste de precios–. A su vez, fue de 15,9% y 9,7% en destino, respectivamente.

Productos con menores brechas IPOD mensuales.

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encontraron dos de origen animal y tres frutihortícolas.

Cabe destacar que los huevos (2,1 veces) y el pollo (2,5) en general tienen sistemas de producción integrados. Eso significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Ambos productos subieron sus precios tanto al productor (8,9% y 15,6%, respectivamente) como al consumidor (10,8% y 21,2%, respectivamente).

Por su parte, la papa y la calabaza, ambas con una brecha campo-góndola de 3,1 veces, tuvieron el mismo comportamiento en destino: sus precios subieron 7,3% y 10,2%, respectivamente. Distinto fue lo que sucedió en origen, ya que la papa disminuyó 0,7% y la calabaza no presentó cambios.

Para finalizar, la frutilla, única fruta que se ubicó entre los productos con menores brechas IPOD del mes de octubre, no presentó variaciones mensuales en los precios al productor, pero en góndola tuvo un incremento del 2%.