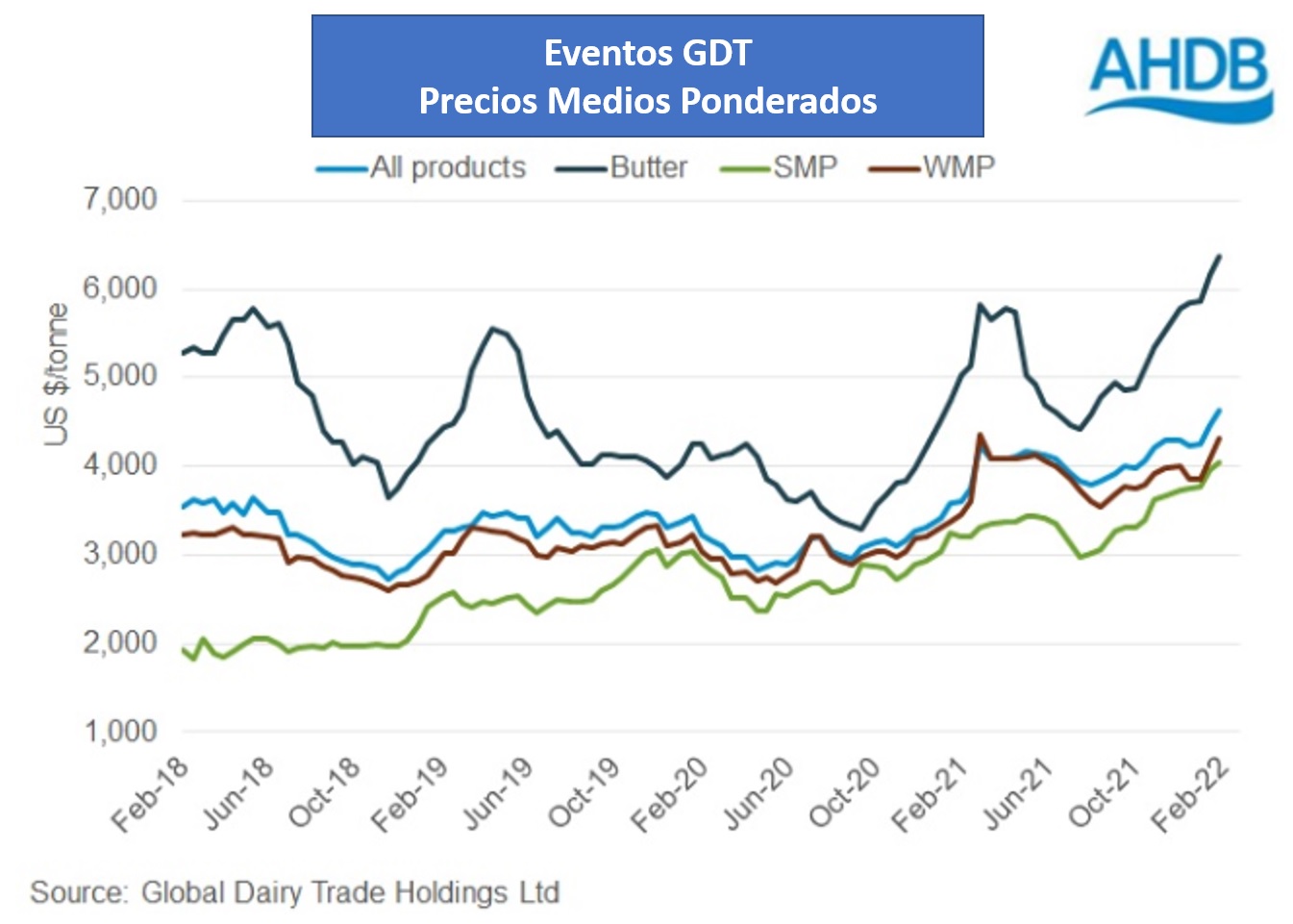

El índice de precios del comercio mundial de productos lácteos (GDT) alcanzó su punto más alto desde marzo de 2014 en el evento del 1 de febrero de 2022, US$ 4.630/ton., también subió un 4,1 % desde el evento anterior (18 de enero).

Por Gustavo Gigena

Los índices de precios de todos los productos disponibles aumentaron en el primer evento de febrero del Global Dairy Trade, pero el principal impulsor fue un aumento del 5,8% en el precio de la leche en polvo entera (LPE). Los valores de la leche descremada en polvo (LPD) y la manteca también experimentaron fuertes aumentos con respecto a la subasta anterior, alcanzando máximos de 5 años.

Según divulgó el Observatorio de la Cadena Láctea Argentina en base a la publicación internacional especializada en contenidos de Lechería, AHDB, “estos precios en aumento parecen estar respaldados tanto por el lado de la oferta como por el de la demanda”.

Por el lado de la oferta, la menor producción de leche en regiones exportadoras clave ha significado una menor producción de productos lácteos.

Aunque la plataforma de subastas es global, Oceanía es el mayor proveedor de productos para la plataforma, y los volúmenes de productos disponibles en la plataforma tienden a alcanzar su punto máximo alrededor de octubre/noviembre, en línea con el flujo del hemisferio sur. “Este año, la disponibilidad del sur fue decepcionante y, a su vez, podemos ver que se han ofrecido volúmenes más bajos en los últimos 6 meses en comparación con los mismos períodos en años anteriores, lo que aumenta la competencia por los suministros”, indica el comentario que proviene desde Europa.

Por el lado de la demanda, “la firme demanda global habrá reducido aún más los inventarios. Los mayores volúmenes vendidos en la plataforma GDT son de LPE y LPD, y China es un comprador clave de ellos. China ha importado cantidades récord de leche en polvo en los últimos 2 años y la elevada demanda ha estado respaldando los precios. Esto disminuyó un poco hacia el final del año, pero las cifras anuales se mantuvieron sólidas”, analizó el portal AHDB.

Sin embargo, “los altos volúmenes de compra también pueden significar que han acumulado existencias para asegurarse de tener suficientes inventarios para satisfacer la creciente demanda y, posiblemente, también debido a las preocupaciones sobre los retrasos en los envíos”. Y agrega: “en algún momento, las tiendas estarán llenas, por lo que no se puede confiar en que la demanda aumente indefinidamente”. Por el momento, “el panorama no está claro: según Rabobank, los fundamentos del mercado más débiles dentro de China y los sentimientos más positivos fuera de China están dejando a los operadores inseguros sobre la dirección que puede tomar el mercado”.

Mientras tanto, dado que las perspectivas para el suministro mundial en 2022 parecen ajustadas y se espera que la demanda mundial de los consumidores mejore a medida que salimos de la pandemia, todavía parece haber cierto apoyo para los mercados, lo que podría contrarrestar en parte cualquier presión a la baja de una posible caída en importaciones de China”, tradujo el OCLA a principios de mes apoyándose en la publicación antes citada.