Transcurridos más de 25 años de negociaciones, el Acuerdo entre la Unión Europea y el Mercosur ha obtenido luz verde para su rúbrica final. Aún con diversas disidencias y aspectos que deben ser considerados cuidadosamente, sin dudas se trata de un acuerdo histórico, esencial para estimular el comercio y reforzar las relaciones diplomáticas entre ambos bloques, especialmente en un contexto geopolítico caracterizado por una elevada incertidumbre y vulnerabilidad comercial.

En términos generales, se estima que la firma de este acuerdo permitirá eliminar aranceles a más del 90% del comercio bilateral entre ambos bloques, favoreciendo a Europa principalmente en la exportación de vehículos y maquinaria, mientras que para el Mercosur implicaría un mayor acceso de sus productos agropecuarios al mercado europeo.

Precisamente de allí provienen los principales puntos de conflicto. El sector agropecuario europeo —apoyado activamente por el Gobierno francés— teme enfrentarse a una competencia agresiva de productos sudamericanos, producidos bajo marcos normativos menos exigentes que los vigentes en la Unión Europea.

Sin embargo, tras largas negociaciones, el documento final incorpora una serie de medidas de salvaguardia que permiten un control más estricto del mercado de la UE para evitar perturbaciones derivadas de las importaciones provenientes del Mercosur. De este modo, se logró destrabar el avance del acuerdo, que ya cuenta con la votación favorable de una mayoría cualificada de los Estados miembros y se encamina a su rúbrica final entre los presidentes de ambos bloques.

Ahora bien, dentro del sector agropecuario, la carne vacuna es uno de los productos que resultaría más favorecido tras la implementación del acuerdo.

En primer lugar, la eliminación de aranceles prevista en el Acuerdo UE-Mercosur impactaría de manera inmediata sobre el actual contingente Hilton, bajo el cual la Aduana europea aplica un arancel de ingreso del 20%.

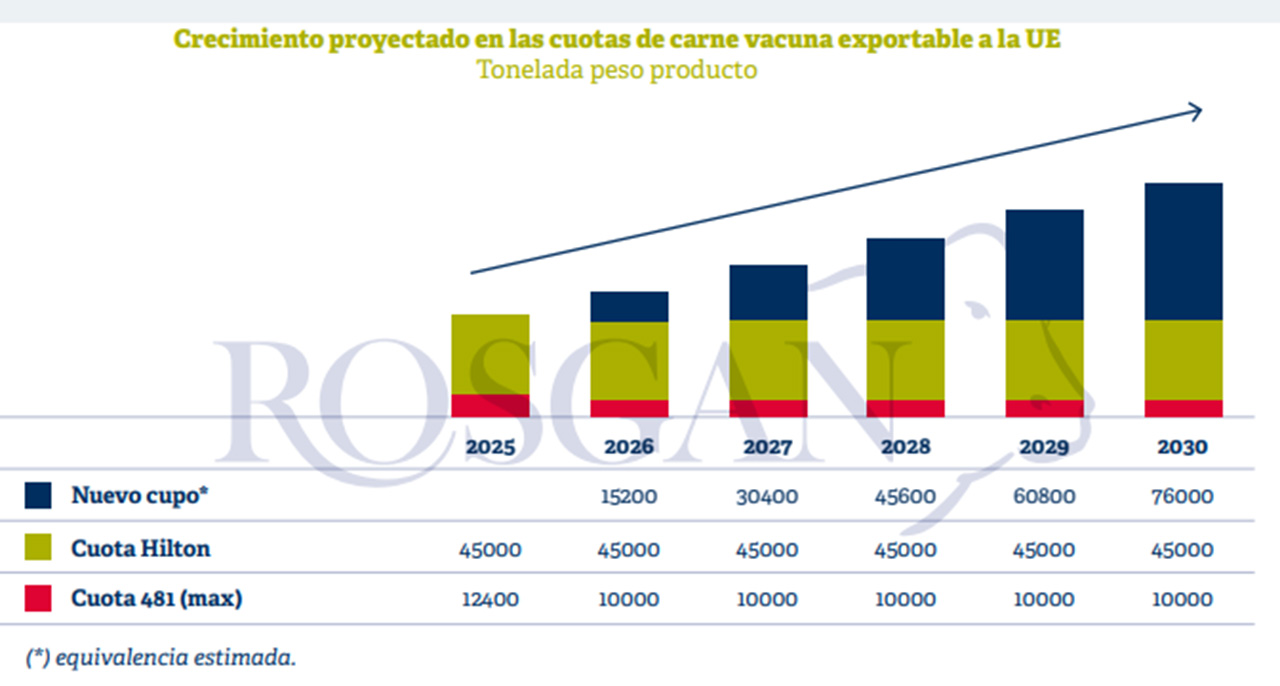

Asimismo, el acuerdo asigna al Mercosur un cupo anual de 99.000 toneladas equivalente carcasa —aproximadamente 76.000 toneladas peso producto—, el cual se implementaría de forma gradual a lo largo de los próximos cinco años. Dicho cupo estaría sujeto a un arancel intracuota del 7,5%, frente a un arancel consolidado fuera de cuota cercano al 50%.

Se trata de un contingente adicional que se incorporará progresivamente a los cupos ya vigentes —Cuota Hilton y Cuota 481—. No obstante, a diferencia de las exigencias establecidas en ambos regímenes arancelarios, este nuevo cupo no impondría restricciones respecto del tipo de alimentación del ganado (grano o pasto). Sin embargo, sí introduce requisitos en materia de conservación de la carne, estableciendo un límite del 55% para los productos enfriados, mientras que el resto deberá ser exclusivamente congelado.

Por otra parte, la distribución de este cupo no sería homogénea entre los Estados miembros del Mercosur. Su administración deberá ser acordada internamente entre los gobiernos de Brasil, Argentina, Uruguay y Paraguay, un aspecto que aún no ha sido abordado y que podría convertirse en un nuevo punto de tensión previo a su implementación.

No obstante, el volumen total al que accedería el Mercosur en su conjunto estaría compuesto por el contingente asignado bajo la Cuota Hilton, equivalente a aproximadamente 45.000 toneladas anuales; otras 10.000 toneladas máximo correspondientes a la Cuota 481, actualmente vigente para terceros países; y este nuevo cupo adicional, que se incorporaría de manera progresiva año a año hasta alcanzar unas 76.000 toneladas peso producto a partir del quinto período.

Es decir que, en conjunto, el cupo total de acceso del que gozaría la carne vacuna proveniente del Mercosur, con aranceles comprendidos entre el 0% y el 7,5%, se vería incrementado de manera significativa durante los próximos cinco años, con un aumento promedio estimado en torno al 26% anual.

Para poner este dato en contexto, en su último Outlook Agrícola, publicado en enero de 2025, la Unión Europea proyectaba un escenario de importaciones de carne vacuna hacia 2035 prácticamente sin variaciones, con un crecimiento marginal del 0,12% anual.Este contraste pone de manifiesto la creciente participación que adquiriría la carne vacuna proveniente

del Mercosur en el mercado europeo, apalancada por una contundente ventaja arancelaria.

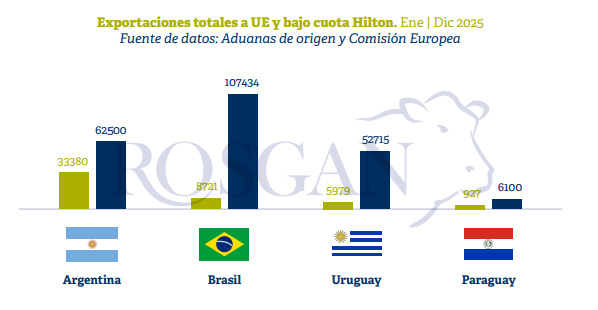

Según datos de la Comisión Europea, al 31 de diciembre de 2025, habiendo transcurrido la primera mitad del ciclo comercial 2025/26, el grado de cumplimiento del contingente por parte del bloque alcanzaba el 69,3%, frente al 45,8% registrado a igual fecha del ciclo previo 2024/25.

Al consolidar ambos ciclos comerciales —segundo semestre de 2024/25 y primer semestre de 2025/26— se observa que, a lo largo de todo 2025, Brasil, Argentina, Uruguay y Paraguay exportaron en conjunto aproximadamente 49.000 toneladas bajo la Cuota Hilton, sobre un total embarcado entre enero y diciembre estimado en 229.000 toneladas. Esto implica que cerca del 80% de los envíos a la Unión Europea ingresaron por fuera de cuota.

En el caso de Argentina, que goza de una posición claramente dominante dentro de la Cuota Hilton con 29.500 toneladas asignadas por ciclo comercial, el volumen exportado por fuera del contingente duplicó en 2025 al ingresado bajo cuota. Para el resto de los orígenes —especialmente Brasil— los excedentes resultan aún más significativos.

Estos datos evidencian con claridad que el beneficio derivado de la implementación del presente acuerdo sobre el mercado de la carne vacuna sería directo y sin mediar esfuerzos adicionales ni redireccionamientos de los saldos exportables para cumplir con las nuevas cuotas de acceso. En una primera instancia, se generaría un ahorro inmediato del 20% como consecuencia de la eliminación de los aranceles vigentes para Hilton. En una segunda etapa, y a medida que se incorporen las cuotas adicionales, el ahorro por cada tonelada embarcada dentro del contingente podría superar el 40% en relación con el actual arancel consolidado.

De acuerdo con los últimos comunicados oficiales, el próximo sábado 17 de enero sería la fecha prevista para que la presidenta de la Comisión Europea, Ursula von der Leyen, firme junto a su par del Mercosur, Santiago Peña, el texto final del Acuerdo.

Posteriormente, el mismo deberá contar con la aprobación de los respectivos cuerpos parlamentarios, un proceso que podría concretarse recién durante el segundo semestre del año.

No obstante, si bien resta aguardar el desarrollo de los acontecimientos, no caben dudas de que 2026 será un año de especial trascendencia para el sector de ganados y carnes de la región y, en particular, para Argentina, que además de este acercamiento mantiene una sólida relación comercial con el principal tándem importador de carne vacuna: China y los Estados Unidos.

En el caso de China, quien recientemente dio a conocer los resultados de su extensa investigación por presuntos daños provocados por la competencia externa sobre la industria local, puede afirmarse que ha otorgado a nuestro país un tratamiento prácticamente neutral en términos de acceso al mercado. En efecto, los cupos asignados a la Argentina (511 mil ton iniciales) no solo permiten sostener un flujo significativo de envíos a dicho destino sino que, además, como consecuencia de la tensión generada por las restricciones impuestas a otros proveedores, los precios pagados por este mercado han registrado un incremento relevante en lo que va del año.

Por su parte, con los Estados Unidos —segundo mercado de mayor relevancia a nivel mundial— Argentina mantiene abiertas negociaciones en el marco de otro acuerdo bilateral de gran importancia. Al igual que en el caso del acuerdo con el bloque europeo, su eventual concreción representaría para el país un verdadero hito histórico en términos de acercamiento y profundización de los vínculos comerciales.

En este sentido, la concreción de ambos acuerdos, enmarcada en una concepción política de clara apertura comercial, no solo impactaría en una reducción progresiva de aranceles que torne más competitivo al producto local y facilite la transmisión de ese beneficio a lo largo de toda la cadena productiva y comercial, sino que además permitiría proyectar para la carne argentina un escenario de mayor certidumbre, previsibilidad e incentivos para a inversión local.