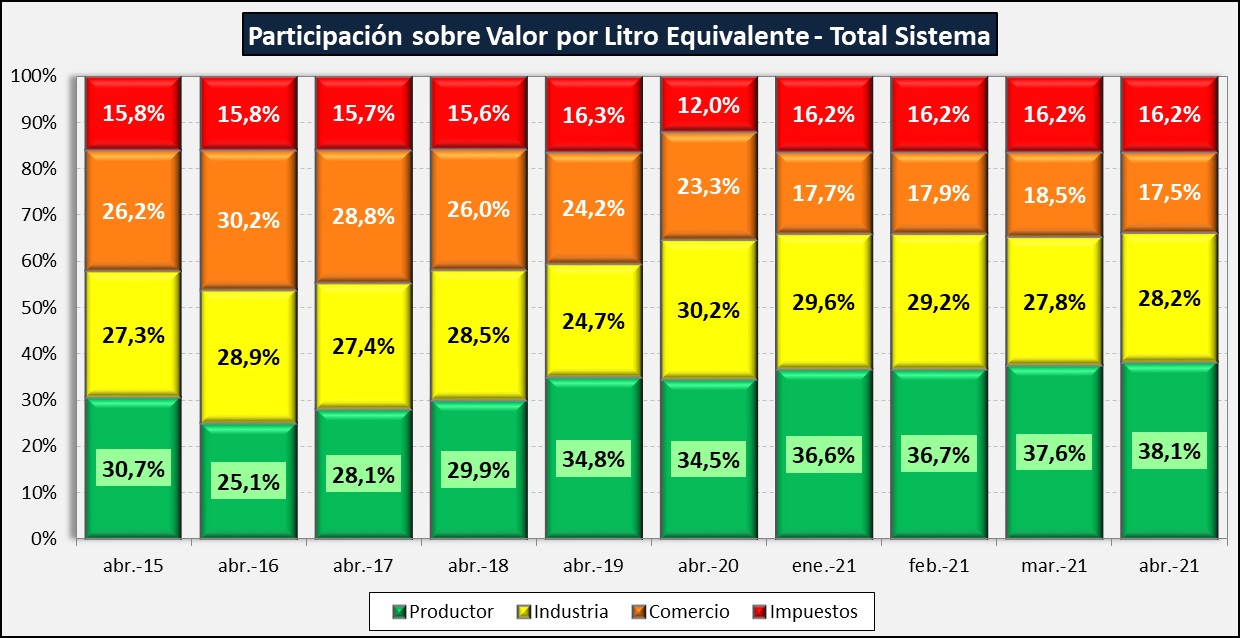

Según publica el Observatorio OCLA, “la participación del productor en el total del sistema fue para abril del 2021 del 38,1%, un 0,5 por encima del mes anterior”, logrando así “el valor máximo de participación del productor en la serie de 8 años y bastante por encima de la media del 30,8%”.

Este número se desprende del cálculo que mensualmente realiza el Instituto IAPUCO que analiza los costos en la lechería y la participación del productor en el valor final de la cadena.

Como se observa en la infografía, para establecer cuánto se apropia cada uno de los eslabones de del negocio, hay que valorar un litro de leche equivalente según el destino que tenga la materia prima. Como se ve, algunos productos poseen mayor participación del productor en la cadena de valor y otros, bastante menos que el promedio del sistema (mercados interno y externo).

Se produjo “una suba en la participación en los valores finales de mercado interno (0,6 y llegando también al máximo de la serie) y una caída de 0,6 puntos porcentuales en la participación de los valores de mercado externo”.

Según analiza el OCLA, “la participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 57,5%, igual al mes anterior y encima 5 puntos de la media de la serie disponible (52,5%)”.

Si el productor es el eslabón que más participa en la cadena del VLE, surge una pregunta: ¿por qué hay cuencas lecheras que aún no alcanzan la rentabilidad mínima entonces?

Para el Observatorio, “aquí queda claramente evidenciado, tanto en la participación del productor en el valor de mercado o en el valor de salida de fábrica, que no se trata de un problema de participación sino de un deterioro de los valores finales de los productos lácteos, que se viene recuperando en los últimos meses en el mercado interno y en los precios internacionales, pero aún no alcanza una recomposición total (…) Esa recomposición sigue pendiente en los valores de mercado externo por la presencia de derechos de exportación entre 9 y 4,5%, con reintegros disminuidos, a lo que hay que agregar ahora un retraso en el tipo de cambio”.

PARTICIPACIÓN DEL SECTOR INDUSTRIAL

Según este mismo indicador “la industria mejora en abril del 2021 su performance de participación en el mercado interno, en el mercado externo y por ende en el total del sistema”. Y haciendo un cálculo OCLA define: “la facturación total de salida de fábrica por litro de leche equivalente estuvo en US$ 0,54 (+US$ 0,03 que el mes anterior), 5 centavos por litro por debajo del promedio y 20 centavos menos que el máximo logrado en mayo y octubre de 2013, lo cual evidencia los problemas de competitividad que enfrenta el sector, fundamentalmente por el comportamiento de las variables económicas”.

Con estos datos, OCLA ensaya una suposición: “si aplicásemos la participación del productor en el valor de salida de fábrica del mes de abril 2021 (57,5%) sobre el promedio del valor de salida de fábrica (US$ 0,59/litro) el precio al productor hubiese sido en abril 2021 de US$ 0,34/litro en lugar de US$ 0,31 y si lo aplicásemos sobre el máximo de la serie (US$ 0,74/litro) el precio al productor hubiera sido de US$ 0,426/litro”.