Según el relevamiento de precios minoristas realizado por el IPCVA (Instituto de Promoción de Carne Vacuna Argentina), los precios de los distintos cortes de carne vacuna mostraron en enero un aumento promedio del 2,5% contra subas del 4,1% y del 2,9% en otros productos similares, como pollo y pechito de cerdo, respectivamente.

En este punto, es interesante observar que el aumento promedio que exhibieron los distintos cortes vacunos en el último mes (2,5%), resultan inferiores al 3,8% de inflación esperada por el mercado, según el último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central.

En 2021, los precios de la carne vacuna aumentaron un 53,7% que, en términos acumulados, significan unos 2,8 puntos porcentuales por sobre una inflación del 50,9% anual, según cifras oficiales. No obstante, de los doce meses del año, en seis de ellos las variaciones de precio resultaron inferiores al índice general, generando hacia el mes de octubre un retraso acumulado contra inflación, que luego derivó en una suba de precios durante el último bimestre del año de más de 20 puntos porcentuales.

Estacionalmente, las correcciones en el precio de la carne vacuna suelen darse en dos momentos. Si medimos los ajustes mensuales como un índice en base al promedio anual -en pesos constantes- de tales variaciones, el patrón de comportamiento se ve reflejado muy claramente.

A partir de marzo y hasta mediados de año, el precio de la carne vacuna acumula las mayores subas mensuales mientras que durante el segundo semestre, los ajustes suelen ser menores al promedio, situación que en varios años deriva en retrasos de precios, en términos reales.

El segundo período de mayor ajuste anual se suele dar hacia fin de año, aunque este comportamiento resulta más errático. En los últimos años ha registrado subas significativas lo que se ve traducido en el promedio que exhibe la gráfica. Si bien estas correcciones hacia fin de año no formaban parte de los patrones habituales en años anteriores, han comenzado a instalarse con mayor firmeza en los últimos años, pudiendo incluso llegar a moderar o retrasar las correcciones estacionales de febrero-marzo.

Este año, por los motivos que ya venimos comentando en Lotes anteriores -bajo ingreso a los feedlots, mayores costos de alimentación, menores tasas de conversión a causa de las altas temperaturas y salida de invernadas más livianas por efectos de la seca- hay poca hacienda gorda para abastecer el mercado interno. Los datos de faena correspondientes al primer mes del año muestran una recuperación de la faena total del 3% respecto de lo enviado en enero de 2020. Sin embargo, al abrir por categorías notamos que en haciendas livianas -novillitos, vaquillonas y terneros/as- se registran caídas del orden del 3% interanual, indicador que comienza a marcar las primeras señales de este potencial bache de oferta que venimos anticipando.

Sin embargo, a pesar de este faltante, los valores pagados por esta hacienda liviana para consumo no parecen reaccionar en consecuencia. Los valores pagados por el novillito o vaquillona liviana en Liniers, si bien parecen mostrar firmeza ante la falta de oferta, apenas acompañan el 3,8% de inflación esperada para el mes, al pasar de $255 a $260 pesos el kilo a máximos corrientes en torno a los $270. Sucede que la debilidad de compra que sigue acusando el consumidor, hace que estos ajustes se tornen muy difíciles de trasladar a los mostradores.

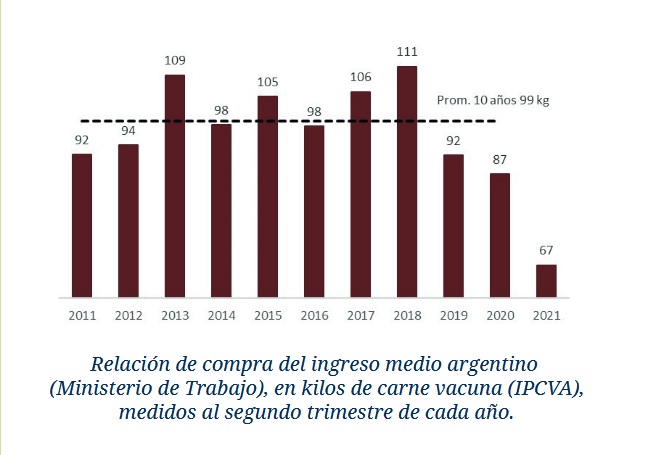

En 2021, el ingreso medio en Argentina (según datos del INDEC al 2do trimestre de 2021) era de $45.285, equivalentes a 67 kilos de carne vacuna. En igual período de 2020, la misma equivalencia arrojaba 87 kilos de carne. Es decir que el poder de compra del ingreso medio en Argentina se erosionó 20 kilos en el último año y 32 kilos, si lo comparamos con el promedio de compra de los últimos 10 años (99 kg).

Sin embargo, el consumo per cápita en 2021 apenas se contrajo en 2,5kg respecto de los 50kg per cápita consumos en 2020 y 8,5kg si lo comparamos con el promedio de los últimos 10 años (56,7kg). Esto demuestra que el consumidor argentino ofrece una gran resistencia a la baja en la ingesta de carne vacuna a pesar de la pérdida en el poder de compra que viene experimentando en los últimos años.

No obstante, la magnitud de la escasez de oferta que termine plasmándose en los próximos meses será determinante al momento de trasladar estos ajustes a precios y testear la nueva relación de equilibrio que esté dispuesta a convalidar el consumidor.

*Fuente: Mercado Ganadero ROSGAN