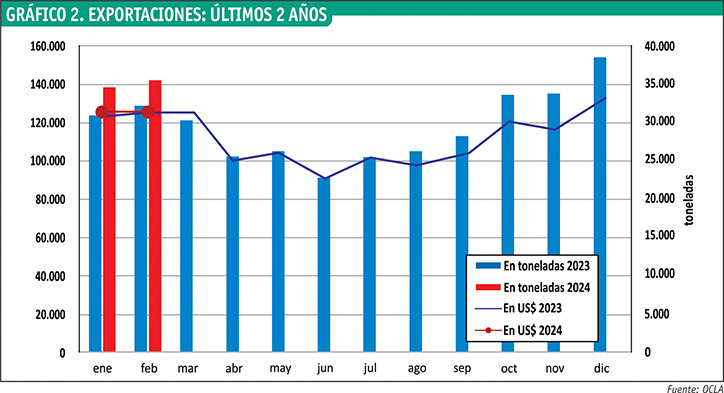

En febrero subieron 10,2% en volumen de productos; y 0,2% en monto total en dólares. Respecto a los litros de leche equivalentes destinados al mercado externo, creció un 13,3%, comparado con febrero de 2023.

Respecto al mes de enero, las exportaciones de lácteos sólo fueron 2,6% superiores en volumen, iguales en valor y 2,2% inferiores en litros de leche equivalentes.

La distribución de las exportaciones en grandes rubros en función al valor total en US$ para el enero-febrero de 2024: 46,5% para leche en polvo; 27,3% para los quesos en sus diferentes pastas; 16,8% en el resto de productos (dulce de leche, manteca, aceite butírico, suero, etc.); y 9,4% de productos confidenciales (lactosa, caseína, yogures, etc.).

“En litros de leche equivalentes, las exportaciones crecieron el 17,0% y representaron el 32,4% de la producción total (en enero-febrero de 2023 representaron el 23,9%). En particular, febrero de 2024 tuvo una participación de las exportaciones del 35,5% sobre la producción total del mes”, precisó el OCLA.

“El precio medio de exportación por tonelada fue de US$ 3.584 para ene-feb de 2024, lo que implicó una caída del 8,9% respecto al año 2023. En el caso particular del rubro Leches en Polvo, el precio promedio fue de US$ 3.369/ton., un 10,5% por debajo del año anterior. Por otra parte, el precio promedio de exportación logrado en febrero de 2024 medido en pesos, fue 328% superior al precio promedio logrado en febrero de 2023, como referencia en igual período el IPC Lácteos creció 308%, el IPIM Lácteos el 268%, el dólar mayorista el 335% y el precio SIGLeA el 294%”, describió el observatorio.

Crece la participación externa

“Cabe recordar al respecto que el destino de exportación se llevaba hasta noviembre el 20% de la producción total, y ya en enero la participación de las exportaciones estuvo entorno al 29,5% de la producción total y en febrero el 35,5%, se complementa la venta total en algo menos del 70% de la producción que se debe colocar en el mercado interno, con un poder adquisitivo totalmente deteriorado por el proceso inflacionario (sobre todo de la clase media, principal demandante de lácteos de mayor valor agregado) y que generaron una disminución del consumo total del 11% para el primer bimestre del año respecto a igual período del año anterior”, opinó el organismo.

Respecto a la participación de las exportaciones sobre el total de producción, lo registros históricos indican haber llegado a un máximo del 35%, en febrero 2024 se logró esa participación, más por la baja producción que por el volumen de exportaciones. Además, debemos estar muy atentos a la evolución del tipo de cambio que luego de la fuerte devaluación en diciembre 2023, se viene ajustando a un ritmo muchísimo más lento que la inflación y posiblemente de continuar esta situación volvamos a valores de septiembre de 2023 (cuando había fuerte retraso cambiario y vigencia de derechos de exportación y reintegros) en abril-mayo 2024 en moneda constante si no se acelera el ritmo devaluatorio y/o mejoran los precios internacionales.

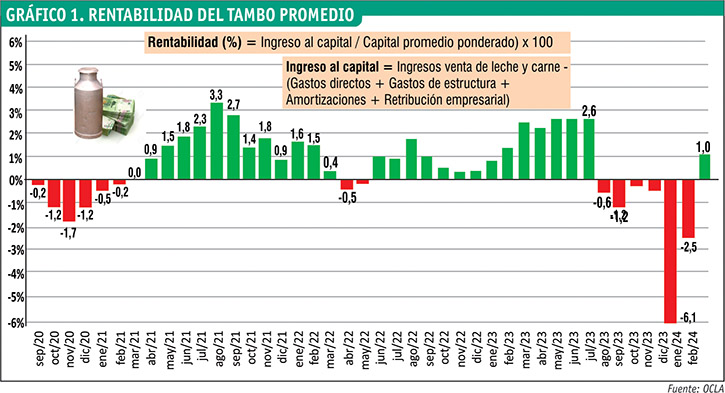

La rentabilidad del tambo mejora

Lentamente, el precio al productor comienza a empatar el costo de producción y mejora la relación insumo/producto especialmente en maíz. Con la mejora del valor percibido para el mes de marzo, la ecuación de costos mejora aunque aún es insuficiente para decir que, en términos generales, la situación de la empresa tambera se torna sostenible. A medida que mejoran las variables macro en el país, y que las exportaciones se sostengan firmes, es probable que en el próximo mes, la rentabilidad del productor comience a recuperar algo de todo lo perdido en los últimos meses.